¿Estás pensando en vender tu segunda residencia y crees que el pago de impuestos es inevitable? Tranquilo, no estás solo. La transmisión de una vivienda conlleva una carga tributaria que puede parecer abrumadora e incluso, en ocasiones, desincentivadora. Aunque es cierto que existen beneficios fiscales por la transmisión de la vivienda habitual, es posible que no sepas que también hay alternativas que te permitirán reducir la tributación en la transmisión de tu vivienda vacacional.

En este post te revelaremos dos mecanismos no tan conocidos que contempla nuestra normativa y que podrían ayudarte a maximizar tus beneficios. ¡Sigue leyendo para ahorrarle un susto a tu bolsillo!

Pero antes de comenzar, es necesario que comprendas cuál es la fiscalidad asociada a este tipo de operaciones. Es un error común pensar que deberá tributar en el IRPF la totalidad del precio pactado en la compraventa del inmueble cuando, en realidad, lo único que tributa en la declaración de la renta es el beneficio o ganancia que se ponga de manifiesto como consecuencia de su transmisión.

Con carácter general, la fórmula de cálculo de este tipo de rentas es muy sencilla: valor de transmisión – valor de adquisición = ganancia o pérdida patrimonial. Si la diferencia es positiva significa que el elemento patrimonial se ha revalorizado, por lo que estaremos ante una ganancia patrimonial a efectos del impuesto; en caso contrario, lo que aflora es una minusvalía, que recibirá la calificación de pérdida patrimonial.

Cabe destacar que el valor de adquisición no corresponde necesariamente con el importe real pactado en el momento de la compra, sino que a este habrá que adicionarle el coste de los gastos y tributos inherentes a la operación que el propietario hubiera satisfecho (notaría, Registro de la Propiedad, ITP y AJD, IVA, entre otros), así como el valor total de las inversiones y mejoras que, en su caso, se hubieran realizado en el inmueble. Por otro lado, se le detraerán las amortizaciones, es decir, las cantidades correspondientes a la depreciación del valor que sufre el inmueble con el paso del tiempo.

En cuanto al valor de transmisión se refiere, estará conformado únicamente por el precio pactado de venta minorado en el coste de los tributos y gastos inherentes a la enajenación, como puede ser la denominada “plusvalía municipal” satisfecha por el vendedor.

A las ganancias patrimoniales que se pongan de manifiesto como consecuencia de la transmisión de un elemento patrimonial les será de aplicación la tarifa del ahorro, menos gravosa que la general, cuyos tipos impositivos oscilan entre el 19% y el 30%.

De esta manera, veamos de forma simplificada cuánto puede llegar a tributar la transmisión de un inmueble si lo compraste por 30.000 euros y acabas vendiéndolo por 300.000 euros:

Pero ahora vayamos a lo que realmente te interesa y el motivo por el que estás leyendo este post: ahorrarte impuestos en la venta de tu segunda residencia. Tus dos grandes aliados en esta gesta van a ser i) los coeficientes de abatimiento y ii) la exención por reinversión en renta vitalicia.

COEFICIENTES DE ABATIMIENTO

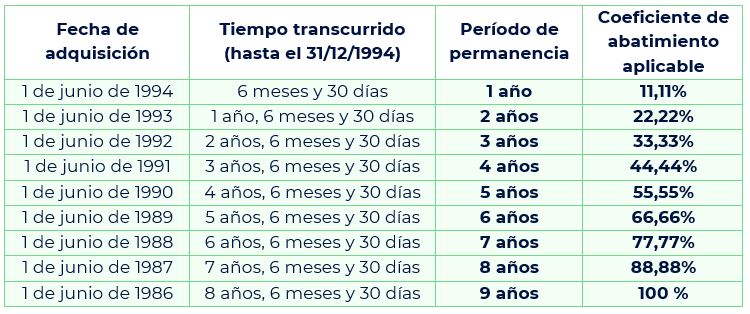

Los coeficientes de abatimiento son unos porcentajes que van a reducir la ganancia patrimonial gravable derivada de la transmisión de una serie de elementos patrimoniales, entre los que se encuentran los inmuebles. Para su aplicación es necesario que el inmueble haya sido adquirido con anterioridad al 31 de diciembre de 1994 y que no esté afecto a actividades económicas.

El coeficiente reductor aplicable está en todo caso vinculado al período de permanencia del inmueble en el patrimonio personal del contribuyente, computable hasta el 31 de diciembre de 1994. El período de permanencia coincidirá con el número de años que medie entre la fecha de adquisición del elemento patrimonial y la fecha previamente citada, redondeando siempre por exceso. Así, el coeficiente de abatimiento que posteriormente resultará de aplicación se calcula multiplicando 11,11% por los años de permanencia antes referidos.

A modo aclaratorio, veamos la siguiente tabla:

Es importante destacar que la totalidad de la ganancia patrimonial no será susceptible de reducción. Así, del importe total de la ganancia patrimonial, debe distinguirse la parte de la ganancia generada hasta el 19 de enero de 2006, inclusive; entendiéndose como tal la proporción del número de días transcurridos desde la fecha de adquisición hasta el 19 de enero de 2006, entre el número total de días de permanencia del inmueble en el patrimonio del contribuyente. Sólo esta parte proporcional será susceptible de reducción mediante la aplicación de los coeficientes de abatimiento, de forma que la proporción de la ganancia patrimonial generada a partir del 20 de enero de 2006 deberá tributar íntegramente.

No obstante, la aplicación de este régimen se encuentra limitada en función del valor de transmisión de los elementos enajenados desde el 1 de enero de 2015. Este límite opera de forma individual, es decir, por contribuyente, y consiste en una suerte de importe global de 400.000 euros de valor de transmisión que, una vez agotado, determina la inaplicación total o parcial del régimen.

Teniendo en cuenta lo anterior y a modo de resumen, la ganancia patrimonial objeto de tributación se determinará de la siguiente forma:

- Cálculo de la ganancia patrimonial previa conforme a la normativa vigente.

- Determinación del período de permanencia transcurrido desde la fecha de adquisición del elemento patrimonial hasta el 31 de diciembre de 1994, redondeado por exceso.

- Cálculo de la ganancia patrimonial susceptible de reducción, es decir, la proporción de la ganancia obtenida hasta el 19 de enero de 2006, teniendo en consideración el límite de 400.000 euros del valor de transmisión.

- Aplicación del coeficiente de abatimiento correspondiente en función del período de permanencia.

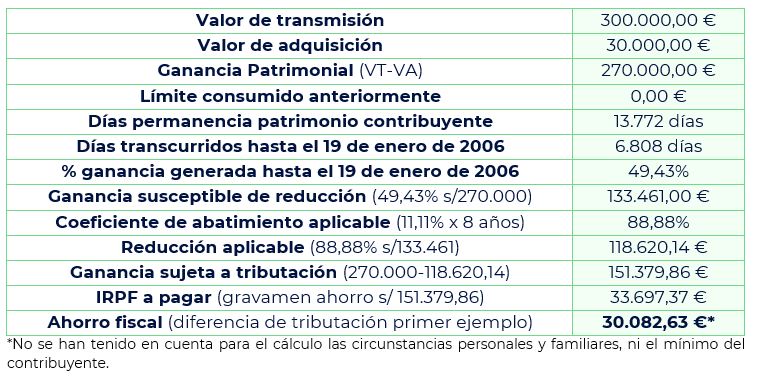

Sabemos que su cálculo puede resultar algo lioso, por eso te planteamos la siguiente simulación para que sigas de forma más clara cómo te pueden ayudar los coeficientes de abatimiento en el ahorro de impuestos. Para ello, supongamos que adquiriste el inmueble el 1 de junio de 1987 y lo vendiste el 12 de febrero de 2025:

Podemos apreciar como mediante la aplicación del régimen transitorio, a partir de los datos anteriores, te podrías ahorrar un total de 30.082,63 euros en cuota; reduciéndose a prácticamente la mitad de la cuota inicial.

EXENCIÓN POR REINVERSIÓN EN RENTA VITALICIA

Otro mecanismo del que te puedes aprovechar para minorar la carga fiscal por la transmisión de tu segunda residencia es la exención por reinversión en rentas vitalicias. Esta exención únicamente es aplicable a la ganancia patrimonial obtenida por los contribuyentes mayores de 65 años que hayan transmitido algún elemento patrimonial, siempre que el importe obtenido por esta operación se destine a la constitución de una renta vitalicia asegurada a su favor.

Esta exención está condicionada al cumplimiento de los siguientes requisitos:

- El contrato de renta vitalicia tiene que suscribirse entre una aseguradora y el contribuyente; siendo este último necesariamente el beneficiario.

- La renta vitalicia ha de comenzar a percibirse en el plazo de un año desde su constitución, con una periodicidad máxima anual.

- Anualmente, el importe de las rentas percibidas no puede variar en más de un 5%, ya sea al alza o la baja, respecto del año anterior.

- La reinversión del importe obtenido en la enajenación debe efectuarse en un período máximo de seis meses.

- El contribuyente tiene que comunicar a la aseguradora que la renta vitalicia contratada corresponde con la reinversión del importe obtenido por la transmisión de un elemento patrimonial.

El importe máximo reinvertible que da derecho a la aplicación de esta exención queda fijado en 240.000 euros. Al igual que la de la herramienta anterior, se trata de una limitación única por sujeto pasivo en vez de por operación, por lo que, una vez superada, el contribuyente no podrá volver a aplicar esta exención.

Para acogerte a esta exención, no es necesario que reinviertas la totalidad del importe que obtengas por la enajenación del inmueble. Ahora bien, debes saber que la reinversión parcial implica que sólo quedará exonerada la ganancia patrimonial producida en la parte proporcional al importe que reinviertas; frente a la exención total que supone la reinversión total.

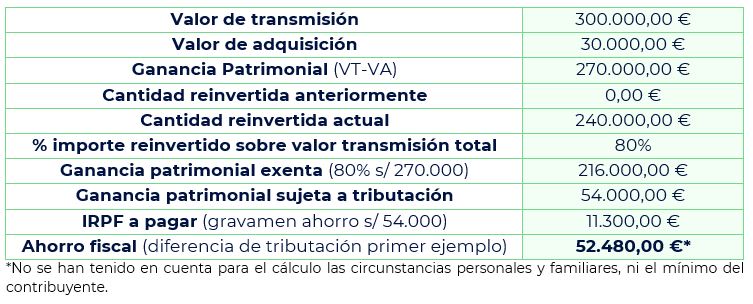

A partir de los datos del ejemplo anterior, veamos a cuánto se reduciría la tributación si sólo te acogieras a esta exención:

Con los datos anteriores, la aplicación de la exención por reinversión en rentas vitalicias implica un ahorro de más del 80% frente a la cuota inicial. No obstante, esto no va a ser así en todos los casos. El hecho de que la cantidad que se puede reinvertir esté limitada a 240.000 € va a suponer que las transmisiones cuyo valor de enajenación sea igual o inferior a tal cantidad estén totalmente exentas y, al contrario, cuanto mayor sea el valor de transmisión, menor será la cantidad exenta.

Aunque no es objeto de desarrollo de la presente entrada, nos gustaría recordarte que a las rentas vitalicias que posteriormente perciba el contribuyente les será de aplicación un porcentaje reductor en función de la edad del perceptor. El rendimiento así obtenido se deberá integrar en la base imponible del ahorro, tributando de conformidad con la escala de gravamen correspondiente. En cualquier caso, el impacto fiscal debería ser mínimo al evitarse la progresividad del impuesto.

EL COMBINADO PERFECTO

¿Quieres que te demos otra buena noticia? Allá va: la aplicación de los coeficientes de abatimiento y la exención por reinversión en rentas vitalicias aseguradas no son incompatibles entre sí. La Dirección General de Tributos considera que en casos en los que sea de aplicación la exención parcial y el régimen transitorio, los coeficientes de reducción se aplican sobre la ganancia patrimonial no exenta; mientras que el valor de transmisión que se debe computar a efectos de la aplicación del límite de 400.000 euros previsto es la parte del valor de transmisión que corresponde a la proporción existente entre la ganancia patrimonial no exenta y la ganancia patrimonial total.

Sabiendo esto, a continuación, te calculamos en cuánto ahorro fiscal se traduciría la aplicación de los dos mecanismos que venimos analizando:

De esta simulación se deduce cómo la exención por reinversión en rentas vitalicias y los coeficientes de abatimiento son herramientas muy valiosas que pueden ayudarte a reducir sumamente tu carga fiscal. Y es que conocer y entender el funcionamiento de las distintas herramientas que la ley proporciona a los contribuyentes es cuando menos primordial para maximizar tus beneficios.

No olvides que cada caso es particular, y contar con el apoyo de un profesional en el área fiscal puede marcar la diferencia. En VP te ayudaremos a navegar por las complejidades de la normativa y a asegurarte de que estás aprovechando al máximo las oportunidades disponibles. Así, podrás disfrutar de los frutos de tu esfuerzo sin preocupaciones innecesarias.