Un nuevo año está a la vuelta de la esquina, por lo que es probable que ya estés pensando en tus metas y propósitos para 2025. Sin embargo, ¿y si te dijéramos que todavía puedes optimizar tu declaración de la renta de 2024 antes de que el calendario cambie de año? Es fundamental conocer los mecanismos que pueden ayudarte a reducir tu carga fiscal y maximizar tus ahorros. Por eso mismo, en esta entrada exploraremos los planes de pensiones para que puedas sacar el máximo provecho a tus finanzas y comenzar el nuevo año con el pie derecho. ¡Vamos a ello!

Pero antes de empezar, si no estás familiarizado con ellos, te contamos en qué consisten. Los planes de pensiones son un producto financiero de ahorro y de inversión a largo plazo cuyo objetivo principal es generar un capital que complemente a la prestación por jubilación, aunque también cubren otra serie de contingencias como el desempleo, la incapacidad laboral, el fallecimiento y la dependencia severa.

Existen diversos tipos de planes de pensiones en función de quién lo haya constituido:

- Planes de pensiones individuales. Los promueven las entidades financieras y sus partícipes son aquellas personas físicas que lo contraten. Las aportaciones las realizan los partícipes.

- Planes de pensiones de empleo. Las promueven las empresas y son sus propios empleados los partícipes. En este caso, las aportaciones las podrán realizar tanto el promotor como los partícipes.

- Existen también los planes de pensiones de empleo simplificados, cuyos promotores pueden ser los autónomos, las asociaciones de este tipo de trabajadores, colegios profesionales…, y, sus partícipes, son los propios autónomos. Las aportaciones las realizan los trabajadores por cuenta propia.

Quizás hayas oído mitos como que se trata de un producto financiero para ricos o que tienen muy baja rentabilidad y unas comisiones asociadas muy altas. Nada más lejos de la realidad. Y es que la mala fama que se han ganado se debe a que, tradicionalmente, han sido productos gestionados por la banca comercial pero, en la actualidad, existen gestoras independientes y neobancos que cambian las reglas del juego y ofrecen un producto mucho más interesante, atractivo y rentable.

Una de las particularidades de los planes de pensiones es su falta de liquidez. Se trata de una característica que muchos han visto como una desventaja, al no permitirte rescatar los fondos ahorrados hasta el momento de la jubilación o el cumplimiento de otras contingencias. Pues bien, esto ha cambiado: desde el 1 de enero de 2025 podrás disponer de los derechos consolidados que correspondan a las aportaciones que tengan una antigüedad mínima de 10 años.

Existen tres formas en las que puedes realizar el rescate: capital (cobro único), renta (de forma periódica) o mixta (una parte en capital y otra en renta).

Si te estás preguntando cómo y cuándo te conviene rescatar un plan de pensiones, tenemos que decirte que realmente dependerá de tus circunstancias personales. La renta que obtienes al rescatar un plan de pensiones tiene la consideración de rendimiento del trabajo a efectos de IRPF, por lo que tributará en la base imponible general. De esta forma, en función de tus ingresos, el rescate del plan de pensiones podría llegar a alcanzar un tipo marginal del 47%.

Para evitar eso, como el IRPF es un impuesto progresivo, la recomendación usual es su rescate de forma fraccionada en varios ejercicios o en forma de renta en aquellos años en los que los rendimientos que se perciban sean inferiores –por ejemplo, tras la jubilación o en un supuesto de desempleo de larga duración–.

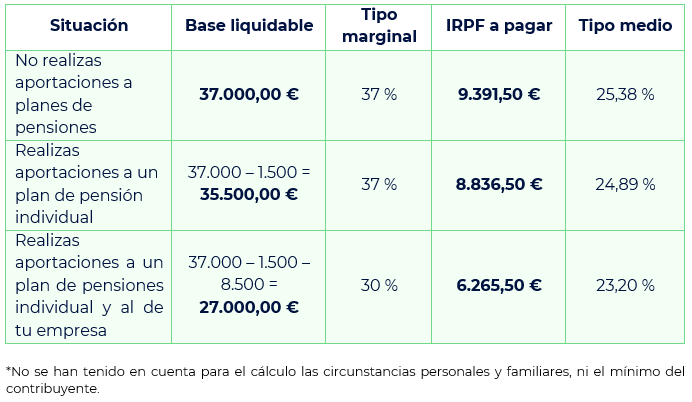

La gran ventaja que los planes de pensiones ostentan frente a otros vehículos de inversión es su tratamiento fiscal favorable, ya que las aportaciones que hagas a tu plan de pensiones individual te permiten reducir tu base imponible general hasta un máximo de 1.500 euros anuales.

Si eres trabajador por cuenta ajena y además de tener contratado un plan de pensiones individual, tu empresa y tú realizáis aportaciones al plan de pensiones colectivo, la reducción puede incrementarse en 8.500 euros adicionales. En el caso de los planes de pensiones de empleo simplificado, como autónomo te podrás reducir hasta 4.250 euros más.

¡Veamos cómo impacta esto en tu IRPF con un ejemplo!

Podemos apreciar como aportando únicamente 1.500 euros anuales a un plan de pensiones individual, un contribuyente con los datos anteriores se ahorraría un total de 555 euros en cuota; incrementándose esta cantidad hasta 3.156 euros si se realizaran el máximo de aportaciones tanto al plan de pensiones individual como al colectivo.

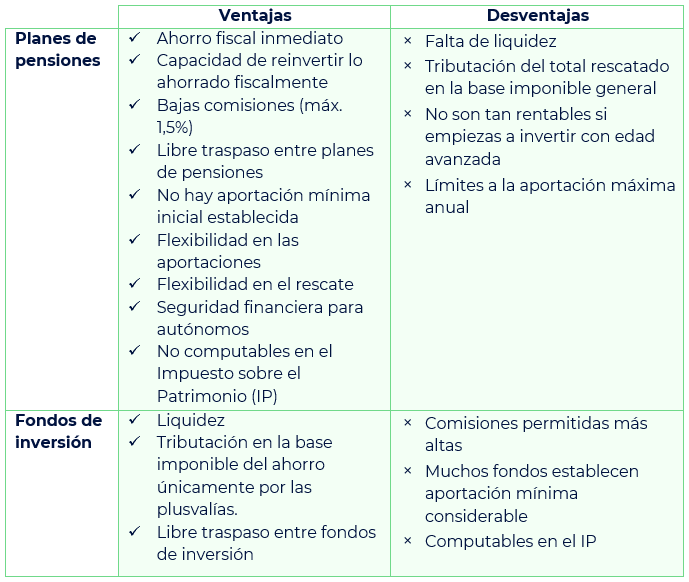

A la hora de planificar tu futuro financiero, es fundamental conocer las diferentes opciones de inversión disponibles. Dos de las alternativas más populares son, precisamente, los planes de pensiones y los fondos de inversión. Aunque ambos instrumentos pueden ser herramientas valiosas para el ahorro a largo plazo, presentan características y beneficios distintos que pueden influir en tu decisión. En el siguiente cuadro comparativo expondremos las ventajas y desventajas de los planes de pensiones y los fondos de inversión, para que puedas tomar una decisión informada que se ajuste a tus objetivos:

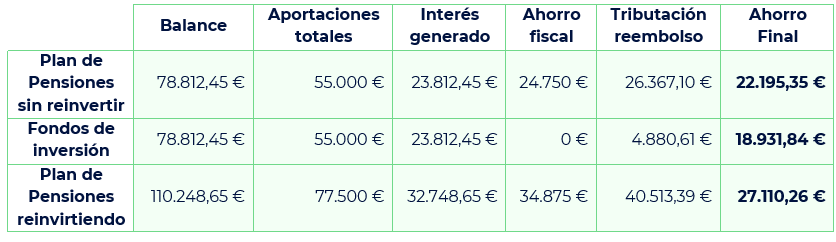

Antes de que tomes la decisión de optar por los fondos de inversión simplemente por su liquidez o porque la fiscalidad del reembolso es, a priori, más ventajosa, es importante tener en consideración las distintas capacidades ahorrativas de estos dos instrumentos financieros. Para ilustrar esto vamos a presentar un ejemplo que resalte cómo cada uno de estos instrumentos puede impactar tu ahorro a largo plazo.

Los datos a partir de los cuales se van a realizar la simulación son: (i) base imponible general de 75.000 euros en el momento de las aportaciones; (ii) aportación inicial de 5.000 euros; (iii) aportación anual de 5.000 euros; (iv) en el supuesto de reinversión del ahorro fiscal generado en el plan de pensiones, la cantidad reinvertida será el ahorro fiscal del primer año; (v) tipo de rentabilidad media anual acumulada del 6%; (vi) diez años de período de acumulación; (vii) el rescate de los planes de pensiones se hace en forma de capital y (viii) la base imponible en el momento de rescate sólo está conformada por el rendimiento del trabajo derivado de los planes de pensiones o, en el caso de los fondos de inversión, por la ganancia patrimonial puesta de manifiesto.

Como se deduce del ejemplo anterior, el verdadero potencial del plan de pensiones como un instrumento de inversión a largo plazo frente a los fondos de inversión no radica únicamente en el ahorro fiscal conseguido, sino precisamente en reinvertir eso que te has ahorrado para generar un mayor capital que pueda producir más rentabilidad gracias al interés compuesto.

De hecho, si en el ejemplo anterior, el rescate del plan de pensiones en el que hemos reinvertido el ahorro fiscal del primer año se hiciera en vez de en forma de capital, en dos cobros en diferentes ejercicios fiscales, el ahorro final sería aún mayor: casi el doble que el de los fondos de inversión antes analizado.

El resultado de la simulación es claro: la capacidad ahorradora que tienen los planes de pensiones es muy potente. Un esfuerzo mínimo, como es la reinversión de las cantidades ahorradas fiscalmente, sumado a un buen asesoramiento fiscal, puede marcar la diferencia en tu situación financiera futura.

El hecho de que te decantes por uno de estos instrumentos financieros dependerá de tus circunstancias personales, de tus objetivos e incluso de tus preferencias. En cualquier caso, queremos recordarte que la inversión privada es muy importante en estos momentos en los que las pensiones públicas muy probablemente cambiarán en los próximos años.

Es por ello que la diversificación de productos financieros con diferentes tratamientos fiscales es un pilar fundamental en la construcción de tu futuro. Al distribuir tus inversiones entre planes de pensiones y fondos de inversión se mitiga el riesgo y se maximiza el potencial de rendimiento a largo plazo. Esta estrategia te permite estar mejor posicionado cuando llegue el momento de rescatar tus ahorros y más protegido frente a futuros cambios de la legislación fiscal.

La combinación de un buen asesoramiento financiero y fiscal son, en nuestra opinión, tu mejor opción para alcanzar el éxito en tus inversiones. ¿Quieres saber si en tu caso es mejor invertir en un fondo de inversión, en un plan de pensiones o en ambos? Podemos convertirnos en tu aliado para que consigas el mejor asesoramiento fiscal.